Протокол ФРС от заседания 26 января был более голубиным в сравнении с ожиданиями рынка, хотя он устарел на момент публикации и на текущий момент ожидания членов ФРС изменились.

Члены ФРС в ходе январской дискуссии неоднократно подчеркивали риски замедления экономики и рынка труда по причине волны Омикрона, на текущий момент уже очевидно, что опасения были чрезмерными, но геополитические риски компенсируют отсутствие ожидаемого негатива от Омикрона на текущем этапе.

Главный посыл протокола ФРС состоял в намерении проведения гибкой политики в ответ на изменение ситуации.

Члены ФРС заявили, что, при отсутствии снижения инфляции согласно их ожиданиям, ужесточение политики будет происходить более быстрыми темпами, нежели планируется на текущем этапе.

В отдельных выступлениях члены ФРС говорят, что ожидают снижение инфляции со второй половины года и, если это не произойдет, то ставки будут повышаться более быстрыми темпами.

Ничто не указывало на намерения членов ФРС повысить ставку на 0,50% в ходе мартовского заседания в протоколе ФРС, в отдельных выступлениях большинство членов ФРС выступают против такого резкого старта, хотя не исключают повышение ставок темпами по 0,50% позже при отсутствии замедления роста инфляции.

В отношении планов по сокращению баланса негативные ожидания рынка не оправдались.

Члены ФРС до сих пор не определились с началом времени сокращения баланса и с ежемесячным размером, также они отметили, что на текущем этапе размер необходимого остаточного баланса ФРС определить невозможно.

Члены ФРС согласились в том, что текущий размер баланса потребует значительного сокращения, а темпы сокращения будут больше, нежели в прошлом цикле.

Голубиным сигналом стало единство членов ФРС в том, что сокращение ГКО США на балансе ФРС будет проводиться путем сокращения реинвестиций, прямые продажи возможны только в отношении ипотечных бондов, причем часть средств от продажи ипотечных бондов могут быть направлены на покупку ГКО США.

Все выступавшие члены ФРС на уходящей неделе за исключением Булларда заявили о предпочтительном повышении ставки на 0,25% в ходе мартовского заседания.

Большинство членов ФРС сомневается в необходимости повышения ставок до уровней, ограничивающих рост экономики США, т.е. выше нейтральной ставки, которая оценивается членами ФРС на текущем этапе в диапазоне 2,0%-2,5%, однако при настойчиво высокой инфляции члены ФРС не исключают вероятности более высоких ставок в этом цикле ужесточения политики.

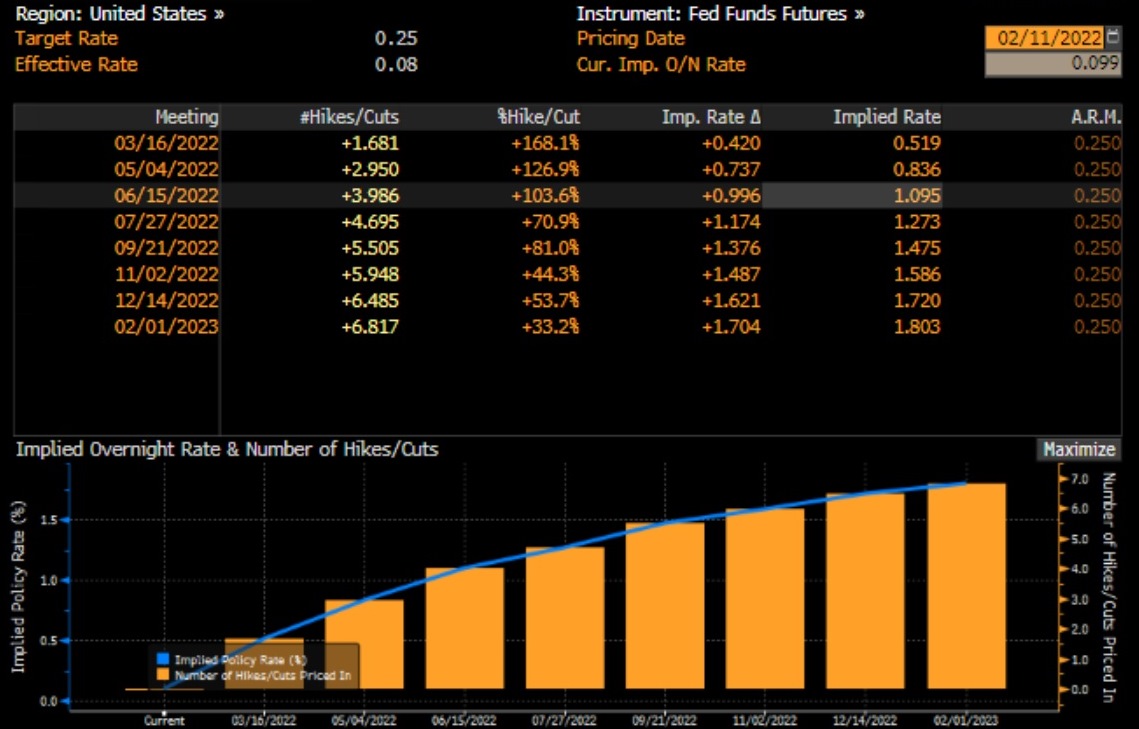

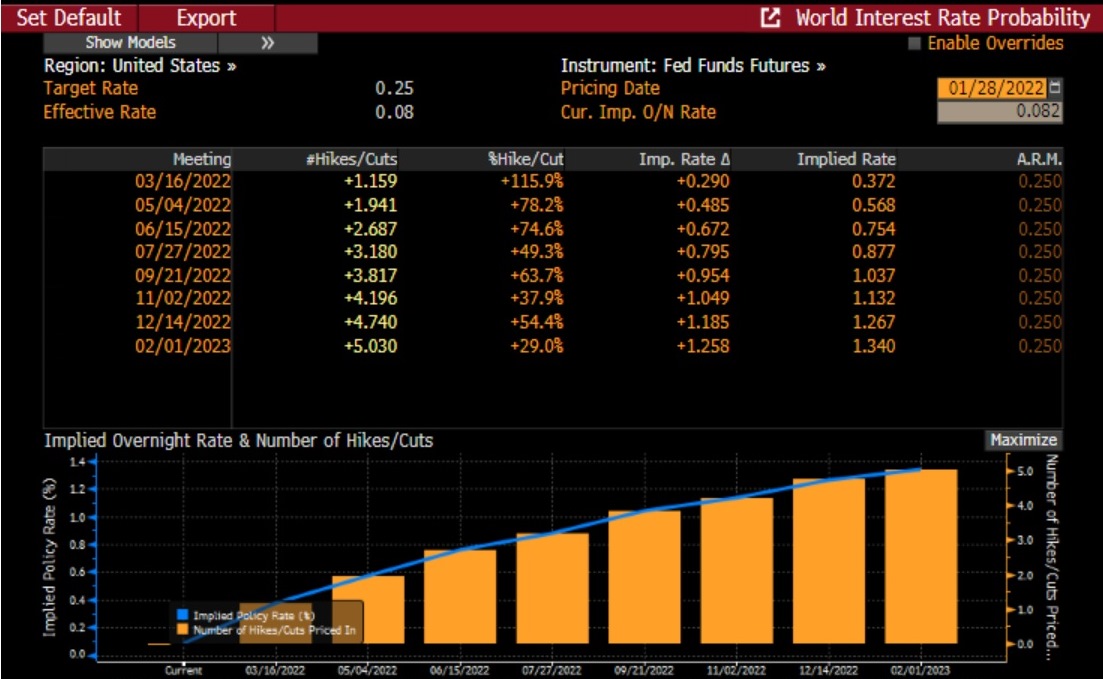

В пятницу рыночные ожидания учитывали вероятность повышения ставки на 0,50% в ходе мартовского заседания ФРС с шансом 25%:

Вывод по протоколу ФРС:

Протокол ФРС неожиданно оказался более голубиным, нежели январская пресс-конференция Пауэлла.

Невзирая на то, что риторика протокола ФРС является устаревшей после сильных отчетов по рынку труда, розничных продаж и инфляции США, члены ФРС в отдельных выступлениях заверяют рынки, что не хотят ограничивать рост экономики через чрезмерное ужесточение монетарной политики и ставки в этом цикле не вырастут выше нейтральных при условии падения инфляции в соответствии с прогнозами.

Геополитические риски помешали развить адекватное падение доллара на фоне роста аппетита к риску после публикации протокола ФРС.

На предстоящей неделе:

1. Байденомика

Сенат США не смог достичь согласия ни по превентивным санкциям против РФ, ни по санкциям, которые вступят в силу при вторжении РФ в Украину.

Сенаторы ограничились принятием резолюции, которая ни чему не обязывает, но утверждает, что если РФ усилит «свое продолжающееся нападение на суверенитет Украины, то должна будет заплатить суровую цену».

Сенат также предотвратил шатдаун через продолжение временного финансирования правительства США до 11 марта и отправился на неделю каникул.

2. Экономические отчеты

На предстоящей неделе главными данными США станут инфляция потребительских расходов, ВВП США за 4 квартал во втором чтении, PMI промышленности и услуг, личные расходы и доходы, дюраблы, недельные заявки по безработице, исследование настроений потребителей по версии СВ.

По Еврозоне следует отследить PMI промышленности и услуг за февраль в первом чтении, индекс Германии IFO, инфляцию цен потребителей Еврозоны за январь в финальном чтении.

По Британии следует обратить внимание на PMI промышленности и услуг с публикацией в понедельник.

Глава ВоЕ Бейли будет свидетельствовать перед комитетом парламента Британии по монетарной политике в среду с 12.30мск, что скорректирует ожидания рынка по темпам и срокам повышения ставки, а также по сокращению баланса ВоЕ с возможностью продаж активов.

По Китаю важных экономических отчетов не запланировано.

- США:

Понедельник: выходной;

Вторник: PMI промышленности и услуг, исследование настроений потребителей по версии СВ;

Четверг: ВВП США за 4 квартал, недельные заявки по безработице, продажи жилья на вторичном рынке;

Пятница: инфляция потребительских расходов, личные расходы и доходы, дюраблы, незавершенные сделки по продаже жилья.

- Еврозона:

Понедельник: PMI промышленности и услуг стран Еврозоны, инфляция цен производителей Германии;

Вторник: индекс Германии IFO;

Среда: инфляция цен потребителей Еврозоны;

Пятница: ВВП Германии и Франции за 4 квартал во втором чтении.

3. Выступления членов ЦБ

Члены ФРС на предстоящей неделе продолжат информировать рынки о предстоящем ужесточении политики, но на текущем этапе это не так актуально при отсутствии намерения повышения ставки в ходе мартовского заседания на 0,50% и основном фокусе участников рынка на геополитике.

Инсайд от ЕЦБ сообщил о достижении консенсуса среди его членов о планах по повышению ставки на декабрьском заседании, что гораздо ниже текущих ожиданий рынка с планами повышения ставки в этом году на 0,45%.

Тем не менее, в отношении политики ЕЦБ сейчас важен не размер, а направление, готовность ЕЦБ отказаться от супермягкой политики эпохи Драги приведет к сворачиванию кэрри на евро вне зависимости от повышения ставки ЕЦБ в этом году на 0,10% или 0,25% или 0,50%, хотя это отразится на скорости роста евро.

ЕЦБ проведет первое очное промежуточное заседание 24 февраля перед оглашением о корректировке своей политики на плановом заседании 10 марта.

Важных выступлений членов ЕЦБ на предстоящей неделе не запланировано, но инсайды по окончании промежуточного заседания вероятны.

---------------------------------------

По ТА…

Евродоллар продолжает торговаться в нисходящем флэте по причине геополитических рисков, снижение фокуса участников рынка на данной теме приведет к быстрому росту евродоллара, разворот возможен через оформление паттерна ОГП:

---------------------------------------

Рубль

Отчет EIA неожиданно показал рост запасов нефти, но данные в целом подтверждают восстановление экономики США после волны Омикрона, что будет приводит к росту потребления нефти.

Baker Hughes сообщил о росте активных нефтяных вышек до 520 против 516 неделей ранее.

Геополитические риски поддерживают рост цен на нефть, но при их ослаблении следует ожидать закрытие хеджирующих лонгов нефти, что приведет к значительной нисходящей коррекции.

Близость достижения соглашения по Ирану подтверждается всеми странами-участницами ядерного соглашения 2015 года, посол РФ по-прежнему считает, что соглашение будет подписано до конца февраля.

Снижение геополитических рисков на фоне достижения соглашения по Ирану даст мощную коррекцию вниз по нефти, рост выше ближайшего сопротивления маловероятен без значительного обострения геополитики:

Рубль на уходящей неделе был более устойчивым к геополитическим качелям, на закрытии недели рост долларрубля был остановлен сопротивлением, но продолжение учений РФ и Белоруссии на фоне заявлений США о неотвратимости вторжения РФ в Украину могут привести к шипу выше на открытии недели.

Тем не менее, рубль очень вкусен для лонгов, отсутствие признаков обострения ситуации приведет к восстановлению шортов долларрубля участниками рынка и последующему падению в диапазон 69-72.

---------------------------------------

Выводы:

На уходящей неделе рынки игнорировали все ФА-события, сосредоточившись на геополитике.

Экономические отчеты США, голубиный протокол ФРС, подтверждение членами ЕЦБ о развороте монетарной политики в сторону отказа от стимулов, инсайд о достижении согласия среди членов ЕЦБ о повышении ставки на декабрьском заседании приводили к отыгрышу лишь через краткосрочные шипы, после чего рынки возвращались к корреляции паники с падением фондовых и долговых рынков на фоне роста доллара.

Предстоящая неделя вряд ли приведет к изменению корреляции.

США увеличивают ставки, подогревая панику, в пятницу Байден заявил, что он уверен, что Путин уже принял решение о вторжении в Украину, вице-президент США Харрис в воскресенье повторила мантру о том, что данные разведки США точны и Россия вторгнется в Украину в ближайшие дни.

Обострение ситуации на Донбассе на фоне продления учений РФ и Белоруссии усугубят реакцию рынков на открытии недели.

Запад ожидает, что именно предстоящая неделя станет кульминацией, а это значит, что инвесторы будут выбирать уход от риска.

Тем не менее, рынки не склонны долго жить геополитикой, отсутствие вторжения РФ в Украину на предстоящей неделе положит конец данной саге, после чего логично ожидать приобретение иммунитета рынками к данной теме.

Разворот будет резким, следует ожидать рост аппетита к риску на фоне падения доллара при первых признаках деэскалации.

Наилучшим драйвером для возвращения аппетита к риску будет окончание учений РФ и Белоруссии, отвод войск РФ с границ Украины, подтвержденный заявлениями США.

Но до встречи Блинкена и Лаврова 24 февраля ставки могут повышаться, хотя вряд ли следует ожидать обострение в каких-то регионах, кроме Донбасса.

Другие ФА-события, такие как выступления членов ЦБ и экономические отчеты, следует отслеживать для понимания силы роста фондового рынка и падения доллара после снижения геополитических рисков.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

---------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1760.

Доливка лонгов евродоллара планируется в соответствии с ФА и ТА.

Решение ФРС 26 января включало в себя указание о готовности повышения ставки в скором времени и значительном сокращении баланса после начала повышения ставок.

Пресс-конференция Пауэлла была очень ястребиной, глава ФРС не исключил повышения ставки на 0,50% в ходе мартовского заседания и возможности повышения ставок последовательно на каждом заседании, хотя и не подтвердил такие варианты.

В целом, январское заседание дало понимание готовности ФРС начать повышение ставок с мартовского заседания, в то время как темпы повышения ставок зависят от экономических данных США, а сокращение баланса, скорее всего, планируется начать летом.

Итоги январского заседания дают основания ожидать ястребиный протокол ФРС.

Но текущие ожидания рынка составляют 7 повышений ставок ФРС в этом году, при этом участники рынка ждут, что во 2 квартале ставки будут повышены 4 раза в то время, как в этот период будет всего 3 плановых заседания ФРС, т.е. в цене уже учтена возможность повышения ставки на одном из заседаний на 0,50%, причем до сообщений о планируемом вторжении РФ в Украину эта вероятность почти полностью учитывалась в ходе заседания 16 марта:

Безусловно, протокол ФРС устарел, ибо после январского заседания вышел очень сильный отчет по рынку труда США, а рост инфляции цен потребителей превысил ожидания, что говорит о том, что намерения членов ФРС на текущий момент могли стать более ястребиными, а значит это ограничит реакцию рынков на публикацию протокола.

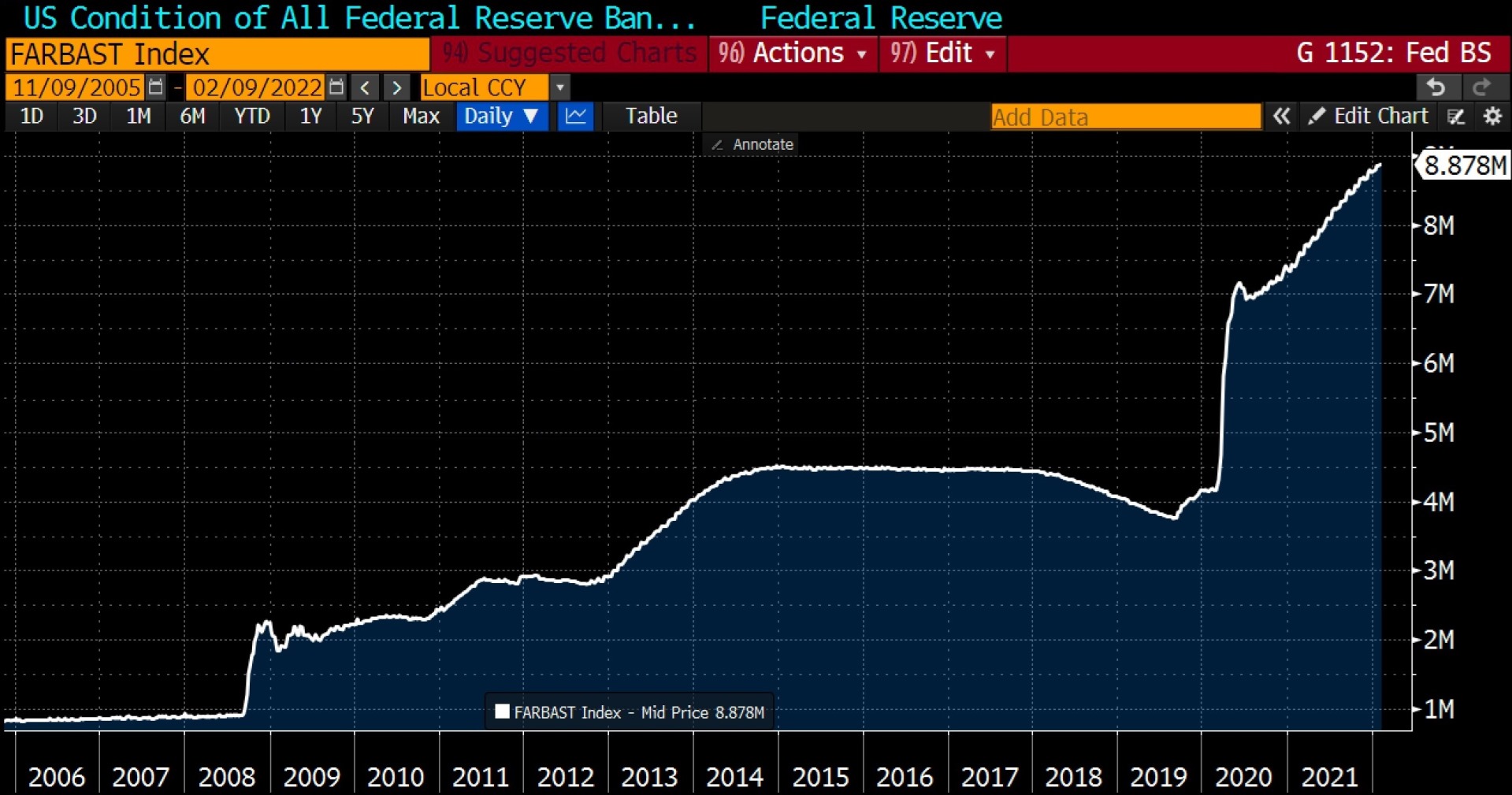

Также следует учитывать, что, невзирая на все ястребиные намерения, ФРС по-прежнему продолжает печатать деньги и баланс продолжит рост до 11 марта, хотя и небольшими темпами.

В протоколе ФРС следует обратить внимание на намерения членов ФРС по темпам и срокам повышения ставок, но основная реакция рынка должна быть на дискуссию о сроках и темпах сокращения баланса.

Если члены ФРС склоняются к началу сокращения баланса осенью или в конце года, то рынки воспримут данный сценарий как более голубиный в сравнении со своими ожиданиями.

Если же ФРС намерена приступить к началу сокращения баланса в июне и/или если есть намерения по продаже ГКО США с баланса, то это будет очень ястребиный сценарий.

Вывод по протоколу ФРС:

С момента январского заседания ФРС рынки готовы к максимально ястребиному сценарию по темпам и срокам повышения ставок с учетом выступлений членов ФРС и сильных экономических отчетов США.

Маловероятно, что намерения членов ФРС в отношении повышения ставок могут привести к сильным движениям на рынках.

Однако намерения членов ФРС по срокам и темпам сокращения баланса не учтены в котировках финансовых инструментах и именно на дискуссию о времени начала сокращения баланса, ежемесячные темпы и возможность продаж активов с баланса ФРС будет главная реакция рынка.

2. Байденомика

Январский отчет по инфляции США привел к очередному протесту сенатора-демократа Манчина против принятия очередных стимулов Байдена.

Манчин заявил, что Конгресс «не должен подливать масло в экономику, которая уже горит», а также указал на бездействие ФРС, которой «давно пора заняться этим вопросом».

Сенаторы не смогли достигнуть согласия по пакету санкций против РФ, камнем преткновения остается Северный поток-2 и усиление санкций против банков РФ, ибо данные вопросы болезненны для ЕС.

У Сената осталось время до 18 февраля перед уходом на каникулы и не исключено, что на текущем этапе будут проголосован только пакет санкций, вступающий в силу немедленно за кибератаки.

3. Экономические отчеты

На предстоящей неделе главными данными США станут розничные продажи, инфляция цен производителей, недельные заявки по безработице, промышленный индекс ФРБ Филадельфии, отчеты по сектору строительства.

По Еврозоне следует отследить индекс Германии ZEW и ВВП Еврозоны за 4 квартал.

Премьер Британии Джонсон объявил о планах по снятию всех мер карантина на месяц раньше планируемого ранее, теперь сие ожидается в конце февраля.

На предстоящей неделе в центре внимания будут экономические отчеты Британии, качество которых окажет влияние на рыночные ожидания по темпам и размеру повышения ставок ВоЕ.

Отчет по рынку труда Британии выйдет во вторник, отчет по инфляции в среду, розничные продажи в пятницу.

Китай порадует рынки отчетом по инфляции в среду, особое внимание следует обратить на инфляцию цен производителей, т.к. темпы роста этой инфляции в Китае дают подсказку о динамике цен во всем мире.

- США:

Вторник: инфляция цен производителей, производственный индекс ФРБ Нью-Йорка;

Среда: розничные продажи, индекс цен экспорта и импорта, промышленное производство, коммерческие запасы, индекс рынка жилья NAHB;

Четверг: недельные заявки по безработице, промышленный индекс ФРБ Филадельфии, закладки новых домов и разрешения на строительство;

Пятница: продажи жилья на вторичном рынке.

- Еврозона:

Вторник: индекс Германии ZEW, ВВП за 4 квартал и сальдо торгового баланса Еврозоны;

Среда: промышленное производство Еврозоны;

Пятница: индекс доверия потребителей Еврозоны.

4. Выступления членов ЦБ

На предстоящей неделе не запланировано важных выступлений членов совета управляющих ФРС, но главы ФРБ продолжат истязать рынки ястребиными заявлениями.

СМИ взволновало назначение проходного закрытого заседания ФРС на понедельник 14 февраля с началом в 19.30мск после отчета по инфляции цен потребителей США в четверг, эксперты начали предрекать возможность более раннего завершения программы QE или даже повышения ставки между заседаниями, но в этом нет ничего необычного, все ЦБ, включая ФРС, регулярно проводят проходные заседания, на которых обсуждают экономические отчеты, координируют свои посланиям рынкам перед принятием решений на плановых заседаниях.

ФРБ Нью-Йорка в пятницу опубликовал очередное расписание покупки активов в рамках программы QE на предстоящий месяц и в нем нет изменений, QE продолжится до 11 марта.

На уходящей неделе члены руководящего совета ЕЦБ пытались развернуть обратно свою риторику о возможном ужесточении политики, глава ЕЦБ Лагард отметила, что превышение цели ЕЦБ в 2,0%гг не является фактом, а значит нет предпосылок к ужесточению политики на текущем этапе, а главный экономист ЕЦБ Лейн в отчете вообще заявил, что текущий рост инфляции связан с эффектами пандемии и ростом цен на энергоносители, на что повлиять ЕЦБ не может, а значит изменение политики не является необходимым.

На предстоящей неделе Лагард продолжит радовать рынками своими рассуждениями, она выступит в Европарламенте в понедельник, а в четверг и пятницу примет участие во встречи минфинов и глав ЦБ стран G20.

В среду состоится промежуточное заседание ЕЦБ, после которого возможно появление новой серии инсайдов.

---------------------------------------

По ТА…

Развитие ситуации по евродоллару на уходящей неделе подтвердило первый вариант из трех в прошлом обзоре.

С учетом геополитических рисков окончательно сбрасывать со счетов два альтернативных варианта пока не стоит, но шансы их минимальны.

Первая цель по росту евродоллару находится ближе к 1,20й фигуре:

---------------------------------------

Рубль

Отчеты по запасам нефти на уходящей неделе порадовали быков, но Baker Hughes заявил о росте активных нефтяных вышек до 516 против 497 неделей ранее.

В переговорах по ядерному соглашению Ирана появился прогресс.

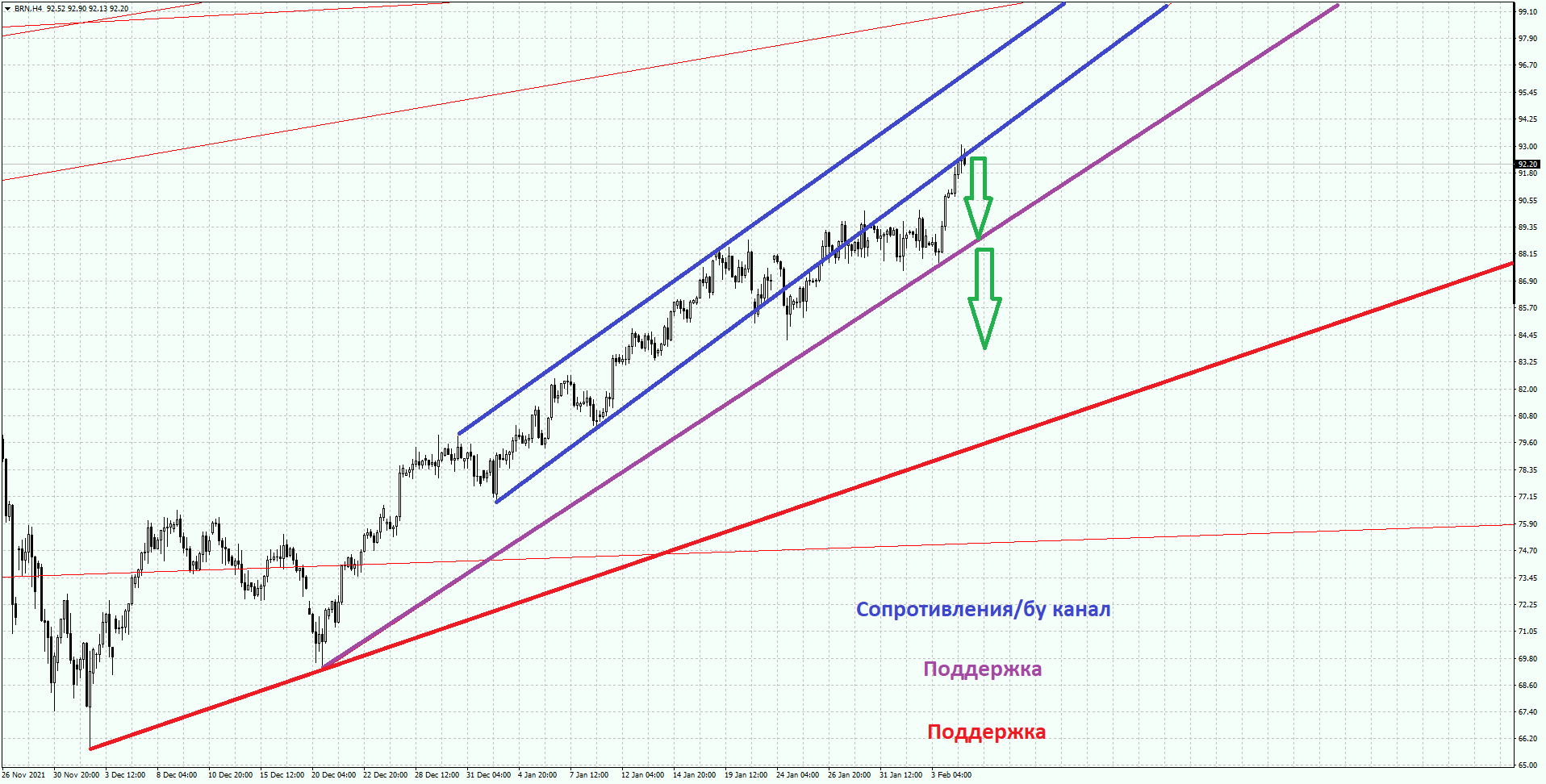

Рост котировок нефти вызван геополитическими рисками, при снижении геополитического обострения нефти предстоит сильная коррекция вниз от одного из сопротивлений:

ЦБ РФ повысил ставку на 100 базисных пунктов, рассматривалось повышение на 150 базисных пунктов, ЦБ РФ допускает повышение ставки на ближайших заседаниях.

Рубль упал на геополитике, снижение геополитических рисков приведет к сильному росту рубля.

В базовом вариант долларрубль продолжит падение после окончания текущей коррекции вверх:

---------------------------------------

Выводы:

Инфляция цен потребителей в США в январе выросла выше цифр декабря, выше прогнозов экономистов и превысила все ожидания банков, но наиболее любопытной была реакция на данный отчет.

В первой реакции логичный рост ожиданий по количеству повышений ставок ФРС в этом году сопровождался ростом доходностей ГКО США и доллара на фоне падения фондового рынка, но вторая реакция по корреляции соответствовала росту аппетита к риску, при этом падение доллара, а вернее рост евро, был ведущим и доходности ГКО стран Еврозоны росли быстрее доходностей ГКО США, рост фондового рынка был запаздывающим.

Ситуация повторились на ястребином выступлении члена ФРС Булларда, доллар ринулся в рост, но евро откупали на падении, при этом долговой и фондовый рынки уже не поддержали падение доллара и в этом случае откуп евро быстро закончился.

Невзирая на противоречивую реакцию рынка на ФА-события, корреляция была правильной, пока ничто не указывает на возвращение аномальной корреляции 2013 года, при которой ястребиная риторика ФРС привела к бегству из активов США на фоне падения доллара.

Тем не менее, очевидно, что кто-то закрывает большие объемы шортов евро и это происходит на ФА-событиях, которые приводят к росту доллара, наиболее вероятным вариантом является закрытие кэрри на евро.

В целом, следует проявлять осторожность и учитывать, что при ФА-событиях на рост доллара с бегством от риска возможны аномалии в ближайшее время.

На предстоящей неделе основное внимание будет приковано к геополитике.

Паника, вызванная вечером пятницы сообщениями представителей администрации Байдена о том, что Путин уже принял решение о вторжении в Украину со стартом во вторник, может продлиться до середины недели, ибо на момент воскресенья Белый дом уже считает, что вероятным днем нападения станет среда.

Бегство от риска на данной теме будет сопровождаться ростом цен на энергоносители на фоне снижения доходностей ГКО США, роста доллара с падением фондового рынка.

Если до четверга вторжения не будет, то Белый дом может придумать новую дату, но рынки не склонны постоянно пребывать в панике на тему геополитических рисков, логично ожидать разворачивание трендов в противоположную сторону.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

---------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1760 и шортах евродоллара от 1,1481.

Закрытие шортов планируется при первом сомнении в продолжении коррекции вниз, доливка лонгов евродоллара планируется в соответствии с ФА и ТА.

Указания по ставкам и покупки активов в рамках программы QE остались неизменными, но Лагард в ходе пресс-конференции сделала первый шаг к будущему изменению политики.

Вступительное слово главы ЕЦБ мало отличалось от риторики ранее, Кристин заявила, что невзирая на замедление экономики в 1 квартале, рост ВВП Еврозоны в этом году ожидается сильным, инфляция удивила ростом в январе, ожидается, что инфляция будет оставаться высокой дольше, нежели ожидалось ранее, но снизится в течение года.

Сюрпризы начались с блока вопросов/ответов, когда Лагард не стала повторять мантру о низкой вероятности повышения ставки в этом году.

Кристин заявила, что все члены ЕЦБ были обеспокоены в отношении роста инфляции и тем, как продолжение роста инфляции окажет влияние на среднесрочный прогноз, ибо чем дольше инфляция остается высокой – тем больше побочные эффекты, а в такой ситуации монетарная политика должна измениться.

Лагард сообщила, рост инфляции стал более широким и охватывает 60% компонентов базовой инфляции, что говорит о том, что ситуация изменилась и ЕЦБ близок к достижению цели по инфляции в 2,0% в среднесрочной перспективе.

Лагард заявила, что ЕЦБ нужно убедиться в том, что инфляция достигнет цели в 2,0% в среднесрочной перспективе и на заседании в марте, после анализа данных и новых прогнозов, ЕЦБ примет решение по темпам сворачивания программы QE, ибо повышение ставки возможно лишь после окончания покупки активов.

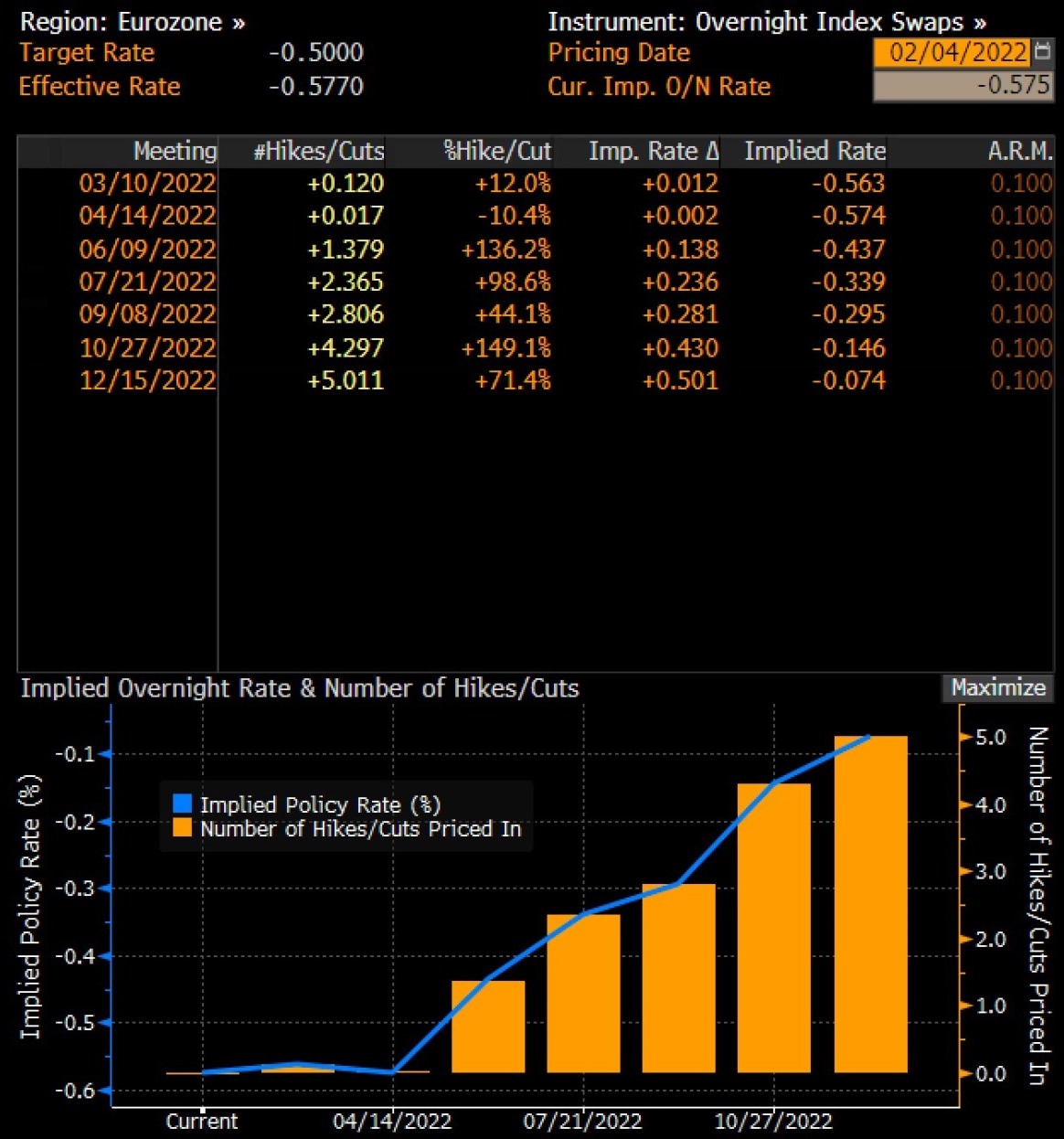

Рыночные ожидания после ястребиного разворота Лагард стали учитывать 5 повышений ставок по 0,10% в этом году, что очень много с учетом того, что ЕЦБ придется долго и терпеливо разворачивать свой Титаник, ибо рост доходностей ГКО проблемных стран Еврозоны вполне может вызвать новый долговой кризис:

Инсайды после заседания ЕЦБ сообщили, что члены ЕЦБ согласились не отрицать возможности повышения ставки в этом году и пересмотрят политику в ходе мартовского заседания.

Первым шагом для противодействия высокой инфляции может стать более быстрое сворачивание программы QE в 3 квартале.

Глава ЦБ Франции Виллерой заявил, что ЕЦБ сохраняет за собой полную свободу действий, которые он будет принимать с марта и в последующих кварталах, последовательность политики останется неизменной, на текущем этапе возможно более быстрое сворачивание программы QE, а рассуждать о времени повышения ставки пока рано.

Глава ЦБ Финляндии Рен заявил, что ЕЦБ на основе свежих данных переоценит политику в марте, самым поздним временем повышения ставки с учетом текущей ситуации может стать 2023 год.

Глава ЦБ Голландии Кнот на выходных заявил, что первое повышение ставки на 0,25% вероятно в октябре, следующее повышение ставки логично весной 2023 года.

Вывод по заседанию ЕЦБ:

ЕЦБ начал ястребиный разворот, но рынки уже переоценили возможные темпы предстоящей нормализации политики.

Рост доходностей ГКО Еврозоны, особенно проблемных южных стран, вынудит ЕЦБ двигаться медленнее, нежели это было бы при более скромной реакции рынка.

Тем не менее, с учетом многолетнего кэрри с использованием евро в качестве валюты фондирования, даже небольшие и медленные шаги ЕЦБ в направлении повышения ставок будут приводить к росту евро.

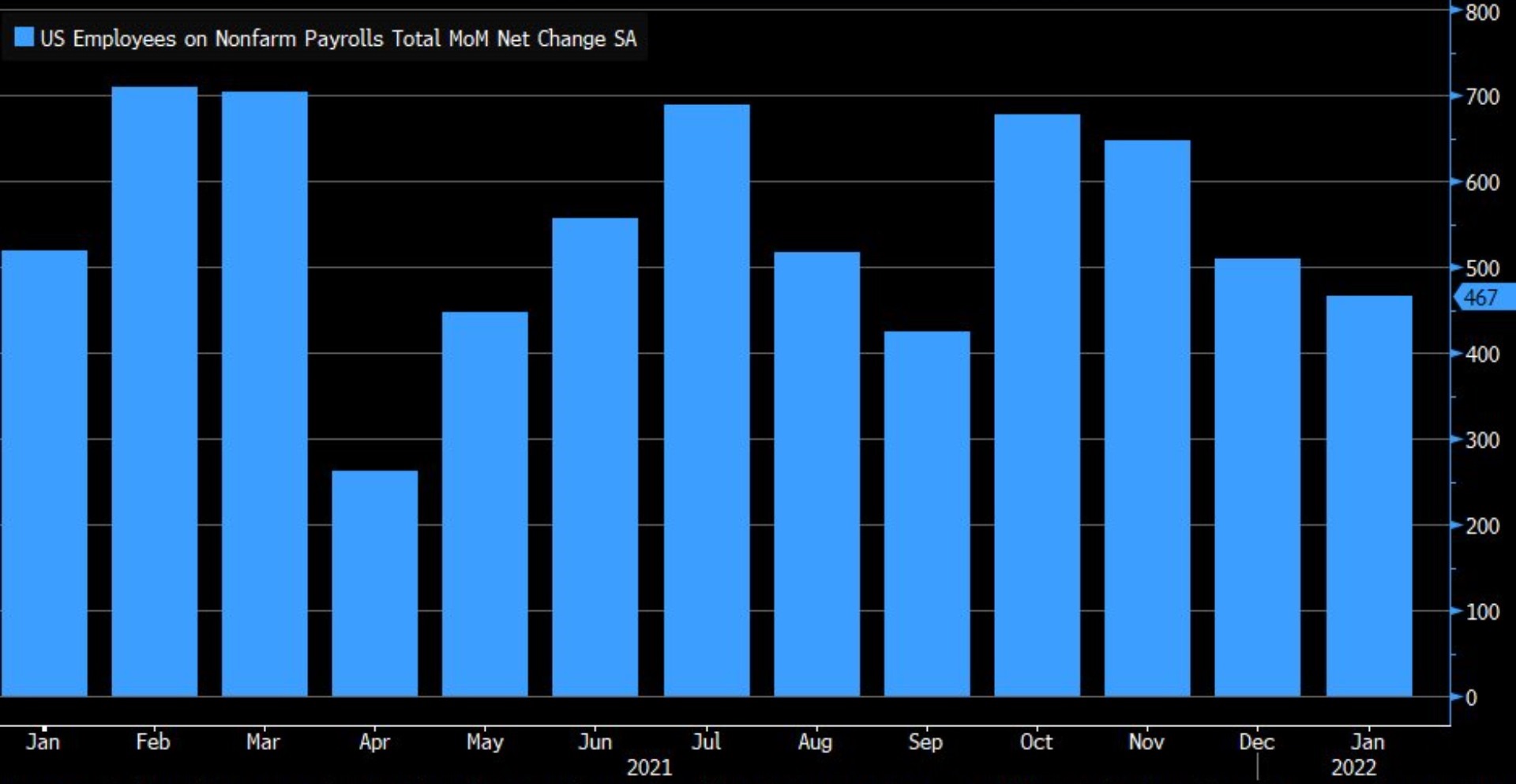

- Nonfarm Payrolls

Январский отчет по рынку труда США вышел идеально сильным, что усилит желание ФРС ускорить темпы нормализации политики.

Своей силой нонфарм во многом обязан пересчету бюро занятости на основе переписи населения, но это не станет негативом в глазах ФРС, а, напротив, подтвердит их мнение в отношении более плотного рынка труда с исполнением обоих целей мандата.

Ключевые компоненты январского нонфарма:

- Количество новых рабочих мест 467K против 150K прогноза, ревизия вверх за ноябрь и декабрь составила +709К;

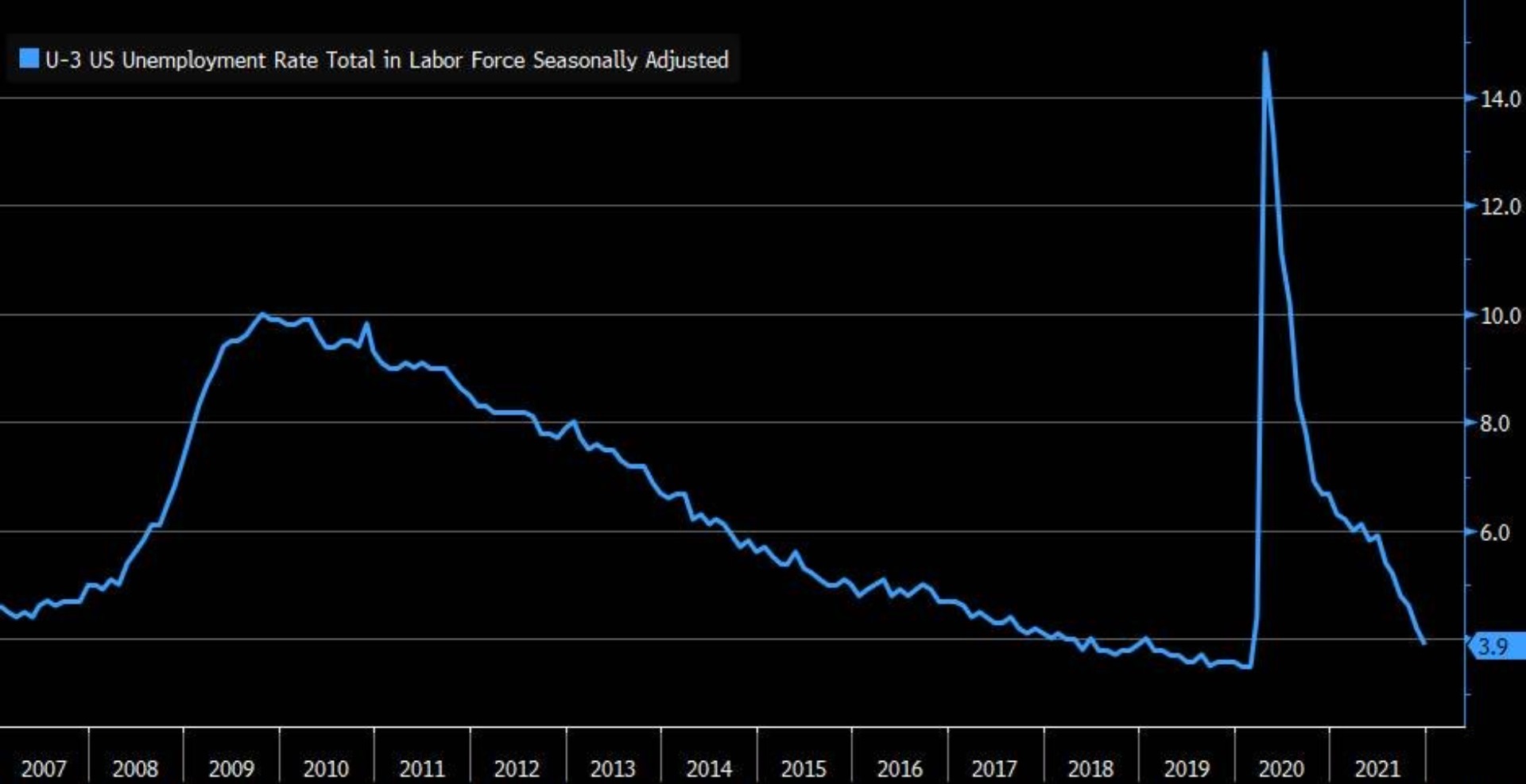

- Уровень безработицы U3 4,0% против 3,9% ранее;

- Уровень безработицы U6 7,1% против 7,3% ранее;

- Участие в рабочей силе 62,2% против 61,9% ранее;

- Рост зарплат 0,7%мм 5,7%гг против 0,5%мм 5,0%гг ранее (ревизия с 0,6%мм 4,7%гг);

- Средняя продолжительность рабочей недели 34,5 против 34,7 ранее.

Главным плюсом стала ревизия вверх за прошлые месяцы, ибо ФРС при принятии решений делает акцент на среднем росте рабочих мест за крайние три месяца, хотя в целом пересчет за год дал всего лишь +217К:

Рост зарплат ускорился в январе, в декабре рост зарплат был пересмотрен на повышение, что подтолкнет ФРС к более быстрому ужесточению политики:

Вывод по январскому нонфарму:

Сильный отчет по рынку труда США за январь стал неожиданностью для членов ФРС, которые смягчили риторику в преддверии его публикации, ожидая отрицательное количество новых рабочих мест.

Следует ожидать более ястребиную риторику членов ФРС, которая приведет к коррекции на рост доллара и окажет негативное влияние на аппетит к риску.

На предстоящей неделе:

1. Байденомика

Нижняя палата Конгресса США приняла законопроект для укрепления цепочки поставок с целью повышения конкурентоспособности США, в первую очередь против Китая.

Тем не менее, законопроект нижней палаты отличается от аналогичного, принятого Сенатом летом, что задержит ратификацию, хотя и не отменит её.

В отношении других инициатив Байдена подвижек нет, а инсульт сенатора-демократа Лухана оставит Сенат парализованным на 4-6 недель.

2. Экономические отчеты

Главными данными США на предстоящей неделе станут инфляция цен потребителей, недельные заявки по безработице, исследование настроений потребителей по версии Мичигана.

По Еврозоне следует отследить индекс доверия инвесторов Еврозоны Sentix и новые прогнозы Еврокомиссии.

ВоЕ ожидаемо повысил ставку на 0,25%, но расклад голосов 4-5 за повышение ставки на 0,50% шокировал рынки.

Риторика главы ВоЕ Бейли о том, что повышение ставок происходит по причине роста инфляции, а не перегрева экономики, и ожидается лишь мини-цикл повышения ставок на фоне замедления экономики привела к фиксированию прибыли по лонгам фунта.

Нет сомнений в повышении ставки ВоЕ на предстоящем заседании, но аппетит инвесторов к покупке активов Британии будет зависеть от качества экономических отчетов.

Отчет Грей о вечеринках Джонсона был опубликован в общем виде и не содержал конкретики именно в отношении премьера Британии, но после завершения расследования полиции Лондона Грей планирует полную публикацию, которая может привести к отставке Джонсона.

Тем не менее, даже общие выводы Грей привели к такому негодованию оппозиции, что Джонсон ретировался в Украину на следующий день, дабы разбавить заголовки СМИ.

Отставка Джонсона является вопросом времени, влияние на фунт будет зависеть от того, кто займет его место: брекситер или еврооптимист.

Из экономических отчетов следует обратить внимание на блок данных во главе с ВВП Британии в пятницу.

Китай вернется с длительных выходных, что вернет сессию Азии к жизни, и порадует остатками своих PMI утром понедельника.

- США:

Вторник: сальдо торгового баланса;

Среда: оптовые запасы;

Четверг: инфляция цен потребителей, недельные заявки по безработице;

Пятница: исследование настроений потребителей по версии Мичигана.

- Еврозона:

Понедельник: индекс доверия инвесторов Еврозоны Sentix;

Четверг: прогнозы Еврокомиссии по Еврозоне;

Пятница: инфляция цен потребителей Германии.

3. Выступления членов ЦБ

Важных выступлений членов руководящего совета ФРС на предстоящей неделе не запланировано, но нет сомнений в том, что члены ФРС продолжат запугивать рынки своей риторикой.

На уходящей неделе многие члены ФРС смягчили свою риторику в отношении темпов повышения ставок, отвергая вероятность повышения ставки в марте на 0,50% и указывая на базовый сценарий в виде трех повышений ставки в этом году, но при этом ссылаясь на ожидаемый провальный нонфарм за январь в качестве аргумента более постепенного ужесточения политики.

Сильный отчет по рынку труда за январь явно озадачил ФРСников, ни один член ФРС не прокомментировал отчет в пятницу, что усиливает вероятность очередного ястребиного разворота риторики.

Члены ЕЦБ на предстоящей неделе, скорее всего, будут пытаться снизить ожидания рынка в отношении темпов и сроков ужесточения политики.

Лагард выступит перед Европарламентом в понедельник, особое внимание нужно обратить на комментарии ястребов ЕЦБ, в частности Бундесбанка, при их наличии.

-----------------------------------------

По ТА…

Наиболее правильным вариантом является ещё одна волна роста евродоллара перед старшей коррекцией вниз, но с точки зрения ФА данный вариант вызывает сомнения после сильного нонфарма, все зависит от очередности выступлений членов ФРС и ЕЦБ в начале предстоящей неделе и желания изменить ожидания рынка в отношении их политики:

Из иных вариантов с учетом ожиданий по ФА возможен период флэта в рамках восходящего клина, который может сформировать ОГП на лоях с последующим сильным ростом:

Либо, если ЕЦБшники испугаются роста доходностей ГКО южных стран и быстро попятятся назад, то нельзя исключать перелоу перед глобальным разворотом евродоллара вверх:

События предстоящей недели, как минимум, исключат один из вариантов развития событий.

-----------------------------------------

Рубль

Отчеты по запасам нефти вышли неплохими, что указывает на отступление волны Омикрона и возвращение экономики США к росту.

Baker Hughes сообщил о росте активных нефтяных вышек до 497 против 495 неделей ранее.

Решение ОПЕК+вне ОПЕК было ожидаемым с сохранением планового увеличения добычи нефти на 400К баррелей в марте.

Администрация Байдена приняла решение о смягчении санкций в отношении Ирана, в частности о разрешении компаниям из России, Европы и Китая вести работы в области мирного атома на ядерных объектах Ирана, что является первым шагом на пути к соглашению и снятием санкций на покупку нефти Ирана, что приведет к коррекции вниз по нефти с открытия недели.

Как минимум логично падение к ближайшей поддержке, но не исключена более сильная коррекция вниз:

Ложное заявление Блумберга о вторжении РФ в Украину привело бы к отвесному падению рубля, не будь оно сделано в выходные дни, но такие качели в СМИ говорят о том, что геополитические риски будут ещё долго влиять на рынки.

Неспособность Конгресса достичь консенсуса в отношении санкций РФ поддержало рубль, хотя соглашение может быть достигнуто после встречи Байдена и канцлера Германии Шольца в понедельник.

ЦБ РФ в пятницу, скорее всего, повысит ставку, ибо падение рубля ускорит рост инфляции, но рынки этого ждут, вопрос лишь в размере.

Ожидаю продолжение падения долларрубля с перерывом на коррекцию вверх:

-----------------------------------------

Выводы:

ЕЦБ совершил ястребиный разворот вслед за ФРС.

Безусловно, у ЕЦБ нет таких оснований для ужесточения политики как у ФРС или ВоЕ, ибо рост инфляции на 50% основан на росте цен на энергоносители и нет сильного роста зарплат, но сохранять отрицательные ставки при продолжении программы QE алогично в текущей ситуации.

Попытки ЕЦБ по нормализации политики приведут к ужесточению финансовых условий и могут поставить Еврозону на край очередного долгового кризиса, но в текущей ситуации отрицательные депозитные ставки усиливают социальное недовольство в северных странах, в связи с чем, наиболее вероятно, новое правительство Германии поставило ЕЦБ перед выбором либо окончания эры мягкой политики либо к приведению в действие решения Конституционного суда Германии об отказе Бундесбанка участвовать в программах QE ЕЦБ, что будет равносильно выходу Германии из Еврозоны.

Ужесточение политики ЕЦБ приведет к сворачиванию многолетнего кэрри с использованием евро в качестве валюты фондирования, что глобально развернет евро в рост до появления нового долгового кризиса в случае, если северные страны Еврозоны не дадут согласие на введение евробондов.

Тем не менее, у ЕЦБ хватит ума двигаться в направлении выхода настолько медленно, насколько сие будет возможно, поэтому новый долговой кризис Еврозоны является отдаленной перспективой.

Сильный отчет по рынку труда США вернет в игру более ястребиные намерения ФРС, что приведет к коррекции по евродоллару вниз, ибо перспективы повышения ставки ЕЦБ в конце 2022 года или начале 2023 года в сравнении с возможностью повышения ставки ФРС на каждом заседании в марте, мае и июне на фоне начала сокращения баланса привлечет покупателей доллара.

Однако для оценки силы и уровней начала коррекции евродоллара вниз важна последовательность выступлений членов ЕЦБ и ФРС.

На выходных глава ЦБ Нидерландов Кнот заявил о повышении ставки ЕЦБ в октябре в то время, как члены ФРС до сих пор молчат, что может дать ещё одну волну роста евродоллара перед началом старшей коррекции вниз.

Из плановых ФА-событий в центре внимания на предстоящей неделе будет отчет по инфляции цен потребителей США, если инфляция не начнет снижение – это вернет в игру возможность первого повышения ставки ФРС на 0,50% в ходе мартовского заседания.

Аукционы ГКО США станут испытанием для долгового рынка.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

---------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1760 и шортах евродоллара от 1,1439.

Возможна доливка/перезаход в шорты евродоллара выше, закрытие планируется при первом сомнении в продолжении коррекции вниз.

Доливка лонгов евродоллара планируется в соответствии с ФА и ТА.

Решение ФРС в целом соответствовало ожиданиям рынка.

В сопроводительном заявлении появилось указание на готовность повысить ставку в скором времени, также было заявлено намерение "значительно сократить баланс", при этом процесс сокращения баланса "начнется после того, как начнется процесс" повышения ставок.

Реакция рынка изначально была противоречивой, инвесторы обрадовались отсутствию прекращения программы QE раньше времени и отсутствию четкого указания на повышение ставки в ходе мартовского заседания.

Доллар рисовал шипы в разные стороны, а фонда выросла, но оказалось, что строка Доу, как и мировые СМИ, не увидели указаний ФРС по балансу, ибо они вышли отдельным релизом.

После того, как все всё прочитали, динамика рынков вернулась к логичной в соответствии с оглашенным решением в ожидании пресс-конференции Пауэлла.

Пресс-конференция Пауэлла была ястребиной.

Джей заявил, что хоть волна Омикрон и окажет влияние на рост экономики в 1 квартале, но ученые говорят, что этот штамм менее опасен, а значит экономика скоро вернется к сильному росту.

Пауэлл сообщил, что Омикрон, вне сомнения, окажет влияние на рынок труда, но спрос на рабочую силу остается сильным, а рост инфляции причиняет много проблем и ФРС считает, что лучшее, что можно сделать в этой ситуации для продолжения роста рынка труда – снизить инфляцию, ибо большинство членов ФРС полагают, что рынок труда уже достиг максимальной занятости и экономика не нуждается в текущей мягкой политике.

Пауэлл ожидает в этом году нормализацию политики через повышение ставок и сокращение баланса и, скорее всего, декабрьские прогнозы по траектории ставок будут пересмотрены на повышение.

Джей анонсировал повышение ставки на заседании 16 марта с оговоркой об отсутствии внезапных потрясений и не ответил на вопросы о возможности повышения ставки на каждом заседании и первого повышения ставки на 0,50%, не исключив данные варианты.

Пауэлл отмахнулся от вопроса о падении фондового рынка и ужесточения финансовых условий, заявив, что сие не входит в мандат ФРС.

Голубь ФРС Кашкари, выступивший в пятницу, подтвердил намерение ФРС повысить ставку в скором времени и не стал отрицать, что трех повышений ставки в этом году согласно декабрьским прогнозам может быть мало.

Центрист ФРС Бостик заявил, что придерживается своего прогноза по трем повышениям ставки в этом году, но если высокая инфляция будет более устойчивой, то будет уместным первое повышение ставки в марте на 0,50% или даже повышение ставки на каждом заседании в этом году.

Рыночные ожидания, которые на момент публикации сопроводительного заявления ФРС упали ниже 4 повышений ставок, к концу недели выросли выше 5 повышений ставок по 0,25% в этом году:

Прогнозы большинства ведущих банков включают 5-7 повышений ставки в этом году, банки наперегонки меняют прогнозы как ценники во время засухи, невзирая на замедление экономики США и ограниченное количество заседаний ФРС.

Вывод по заседанию ФРС:

Мирный тон сопроводительного заявления ФРС с достаточно угрожающими принципами сокращения баланса в целом соответствовал ожиданиям большинства участников рынка.

Но риторика Пауэлла была показательно ястребиной, Джей отмахнулся от Омикрона и замедления экономики в 1 квартале, его ответ по падению фондового рынка ранее являлся недопустимым не только для ФРС, но для любого ЦБ, ибо экономика никогда не растет при падении фонды.

Пауэлл, исполняя приказ Байдена, кажется, забыл, что за последствия ужесточения монетарной политики отвечать придется ему лично, не было необходимости пугать рынки в таком непримиримом стиле до марта, особенно глупо продолжать печатать деньги до марта и угрожать быстрым ужесточением политики в будущем.

Наиболее вероятно, что ФРС повысит ставку в марте, невзирая на замедление роста экономики, ибо Байдену нужно падение инфляции к ноябрьским выборам, а решения по монетарной политике действуют с временным лагом в полгода.

Далее все зависит от темпов роста инфляции и экономики, но крайне маловероятно, что у ФРС есть большое пространство для повышения ставок, о чем говорит сплющивание кривой доходности ГКО США, указывающее на близость рецессии.

На предстоящей неделе:

1. Заседание ЕЦБ, 3 февраля

Заседание ЕЦБ будет проходным, без новых прогнозов.

Наиболее вероятно, что в «руководстве вперед» ЕЦБ не будет изменений, а Лагард в ходе пресс-конференции ограничится общими фразами о временном росте инфляции, основанном на росте цен на энергоносители, который начнет снижение во второй половине года.

Конечно, Лагард заверит, что ЕЦБ немедленно примет меры при необходимости в случае, если прогнозы ЕЦБ в отношении инфляции будут не верны, но, видимо, для этого придется дождаться как минимум осени 2022 года, не говоря о том, что высокая база конца прошлого года неотвратимо приведет к падению инфляции, хотя и по техническим причинам.

Рыночные ожидания на конец недели включали в себя два повышения ставки ЕЦБ суммарно на 0,20% к концу 2022 года, ибо участники рынки, прислушиваясь к прогнозам банков по повышения ставки ФРС в этом году 5-7 раз, не могут себе вообразить, что ЕЦБ оставит отрицательные ставки при таких темпах нормализации политики ФРС.

Тем не менее, очевидно, что ЕЦБ будет настаивать на своей позиции по крайней на первом этапе повышения ставок ФРС, дабы удержать доходности ГКО стран Еврозоны от роста вслед за доходностями ГКО США путем отделения политики ЕЦБ от политики ФРС.

Опрос Блумберг показал, что подавляющее большинство экономистов ожидают первое повышение ставки ЕЦБ в сентябре 2023 года, через полгода после прекращения программы QE в марте 2023 года.

Такое длительное ожидание маловероятно при условии, что действия ФРС не вернут мировую экономику к рецессии, но, в любом случае, изменение риторики ЕЦБ невозможно на заседаниях, не включающие в себя публикацию новых прогнозов.

Вывод по заседанию ЕЦБ:

Заседание ЕЦБ будет проходным, публикации новых прогнозов не будет, изменения риторики не ожидается.

Лагард заявит, что ЕЦБ готов к нормализации политики в случае более сильного и длительного роста инфляции, но пока новые прогнозы на сие не укажут – ЕЦБ будет выжидать реакцию рынка на начало повышения ставок ФРС, стремясь удержать доходности ГКО стран Еврозоны от роста вслед за доходностями ГКО США.

2. Nonfarm Payrolls, 4 февраля

Волна Омикрон окажет существенное влияние на рост рынка труда США в январе, не исключено отрицательное количество новых рабочих мест с ревизией вниз за декабрь.

Окажет ли это влияние на решение ФРС в отношении повышения ставки на заседании 16 марта?

Если после ревизии за декабрь рост количества новых рабочих мест за два месяца подряд будет отрицательным, то велик шанс, что ФРС отложит решение о повышении ставки на майское заседание, в любом случае рынки должны исключить повышение ставки в марте на 0,50%.

Если количество рабочих мест останется на положительной территории, пусть и ниже 100К, то ФРС, скорее, дождется нонфарма за февраль для принятия решения.

В любом случае, Пауэлл ясно понять, что ФРС не намерена учитывать риски Омикрона, ибо по мнению экспертов этот штамм менее опасен и, по мере стихания текущей волны пандемии, ожидается возобновление сильного роста экономики.

Но, поскольку сокращение баланса ФРС тесно связано с началом повышения ставки, любая отсрочка или вероятность отсрочки будет сопровождаться ростом аппетита к риску на фоне падения доллара.

Отчеты ISM и ADP скорректируют ожидания рынков на пятничный нонфарм.

Первая реакция рынков будет на количество новых рабочих мест, но главная вторичная реакция будет на сопровождающие данные, уровни безработицы и рост зарплат в первую очередь.

Поскольку Пауэлла заявил, что большинство членов ФРС считают, что рынок труда США уже достиг полной занятости, то очевидно, что ФРС сузила свой кругозор до уровня безработицы U3.

Рост уровня безработицы U3 выше определения ФРС в отношении полной занятости в 4,0% усилит аппетит к риску, особенно если он будет сопровождаться падением или отсутствием роста участия в рабочей силе:

Вывод по январскому нонфарму:

Логично ожидать слабый отчет по рынку труда за январь на фоне волны Омикрона, хотя ожидаемая корректировка численности населения на основе переписи 2020 года делает этот отчет близким к рулетке.

Отрицательное количество новых рабочих мест вероятно, что, как минимум, должно дать сомнения если не в повышении ставки ФРС в марте, то хотя бы исключить повышение ставки на 0,50%.

ФРС всегда очень нервно реагировала на два провальных нонфарма, при ревизии вниз до отрицательных значений за декабрь ястребы ФРС могут прикусить язычок на время, что приведет к сильной волне роста аппетита к риску на фоне падения доллара.

3. Выборы президента Италии

Маттарелла согласился остаться на второй срок президентом Италии после того, как парламент не смог выбрать другого кандидата в течение недели.

Правоцентристы выдвинули на пост президента главу Сената Казеллати, голосуя против Драги, что привело к тупику в процессе выборов и 80-летний Маттарелла, в связи с многочисленными просьбами, остался на своем посту.

Безусловно, Драги припомнит предательство Сальвини с Берлускони, но на открытие недели ожидается позитив для евро на снижении доходностей ГКО Италии, хотя на данной теме рост евро будет краткосрочным.

4. Экономические отчеты

На предстоящей неделе главными данными США станут отчет по рынку труда, ISM промышленности и услуг, ADP, недельные заявки по безработице, вакансии на рынке труда JOLTs, производительность и себестоимость труда.

По Еврозоне следует отследить инфляцию цен потребителей Еврозоны за январь в первом чтении, ВВП Еврозоны за 4 квартал в первом чтении, PMI промышленности и услуг Еврозоны, фабричные заказы Германии.

Премьер Британии Джонсон, который неделю назад выглядел как политический труп, начал возвращать свою силу посредством организации расследования полицией Лондона вечеринок тори, которое запретило Грей публиковать большую часть отчета в её собственном расследовании нарушений Джонсоном правил локдауна под предлогом ущерба их расследованию.

В результате можно ожидать, что отчет Грей будет опубликован лишь в общих чертах, а расследование полиции Лондона затянется на недели, если не на месяцы.

Для фунта на предстоящей неделе в центре внимания будет заседание ВоЕ в четверг, рынки ожидают повышение ставки в то время, как высказывания членов ВоЕ говорят об отсутствии однозначности данного решения.

Понятно, что риторика ВоЕ останется ястребиной в случае сохранения ставки неизменной на заседании 3 февраля, но фунтдоллар рухнет при таком сценарии.

Из экономических отчетов следует обратить внимание на PMI промышленности и услуг Британии с публикацией во вторник и четверг соответственно.

Китай с понедельника отправится на празднование Нового года, предварительно порадовав рынки в воскресенье PMI, при этом индекс PMI промышленности Китая по версии Caixin упал ниже водораздела рецессии, что окажет негативное влияние на аппетит к риску на открытии недели.

- США:

Понедельник: PMI Чикаго;

Вторник: PMI и ISM промышленности, расходы на строительство, вакансии на рынке труда JOLTs;

Среда: отчет ADP;

Четверг: недельные заявки по безработице, производительность и себестоимость труда, PMI и ISM сектора услуг, фабричные заказы;

Пятница: отчет по рынку труда.

- Еврозона:

Понедельник: инфляция цен потребителей Испании и Германии, ВВП Еврозоны в 4 квартале;

Вторник: розничные продажи Германии, PMI промышленности стран Еврозоны, уровень безработицы в Еврозоне;

Среда: инфляция цен потребителей Еврозоны;

Четверг: PMI услуг стран Еврозоны, инфляция цен производителей Еврозоны;

Пятница: фабричные заказы Германии, розничные продажи в Еврозоне.

5. Выступления членов ЦБ

Члены ФРС возобновят массовые запугивания рынков на предстоящей неделе.

В пятницу голубь ФРС Кашкари заявил, что он не знает, хватит ли 3 повышений ставки в этом году, такая риторика указывает на то, что запланированные выступления ястребов ФРС будут в полном отрыве от реальности.

В ЕЦБ неделя тишины продлится до заседания в четверг.

После заседания, вечером четверга, можно ожидать появление инсайдов о дискуссии внутри ЕЦБ, в пятницу члены ЕЦБ прокомментируют решение.

-----------------------------------------

По ТА…

Евродоллару предстоит ещё одна волна падения в рамках границ канала на дейли перед потенциальным разворотом вверх:

-----------------------------------------

Рубль

Официальный отчет по запасам нефти EIA порадовал, в отличие от API, Baker Hughes сообщил о росте активных нефтяных вышек до 495 против 491 неделей ранее.

Инсайды гласят, что ОПЕК+вне ОПЕК на заседании 2 февраля оставит планы по постепенной добыче нефти неизменными, что неудивительно с учетом, что страны ОПЕК+вне ОПЕК до сих пор не могут вывести добычу до уровня принятых квот.

Переговоры с Ираном возобновятся на предстоящей неделе, посол РФ утверждает, что соглашение может быть подписано к концу февраля со снятием санкций Ирана на продажу нефти.

Геополитика продолжит играть главную скрипку в тренде нефти.

Нефть близка к началу нисходящей коррекции, но ещё один ретест верха канала исключать нельзя:

На текущий момент коррекция вниз долларрубля является больше технической, заседание ООН в понедельник и принятие пакета санкций США в отношении РФ на предстоящей неделе определяет направление с учетом, что Конгресс собирается принять не только пакет санкций, который вступит в силу в случае нападения РФ на Украину, но и ряд санкций, которые вступят в силу немедленно за кибератаки.

Тем не менее, уже очевидно, что снижение геополитической напряженности не за горами.

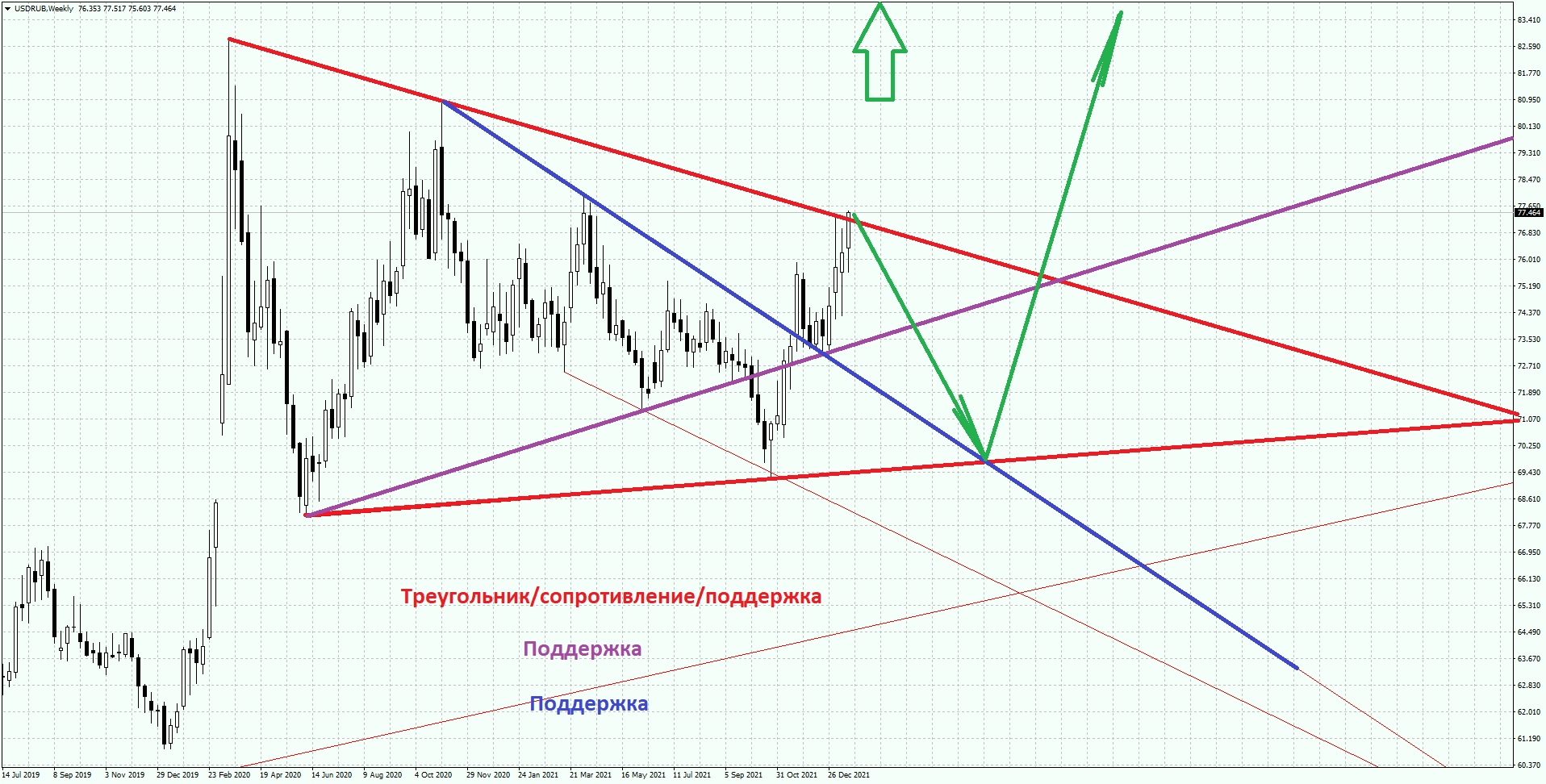

Долларрубль закрыл неделю на поддержках, истинное пробитие которых скажет о развороте вниз, в противном случае ожидается как минимум ретест верха клина:

-----------------------------------------

Выводы:

Невзирая на стандартное решение ФРС в соответствии с ожиданиями рынка, риторика Пауэлла была ястребиной и привела к уходу от риска на фоне пересмотра инвесторами перспектив по темпам и срокам ужесточения политики ФРС.

Пауэлл не исключил повышение ставки в марте на 0,50% и возможности повышения ставки на каждом заседании.

Ещё в ноябре Пауэлл утверждал, что ФРС не может повлиять на рост цен, ибо проблемы с цепочкой поставок и ростом цен на энергоносители не могут быть решены посредством инструментов ФРС, а рост инфляции требует вмешательства ФРС в том случае, если он обоснован ростом зарплат, тогда как сейчас реальный рост зарплат находится ниже тренда до пандемии с учетом вычета инфляции и не представляет опасности для ценовой стабильности.

Теперь концепция ФРС, сопровождаемая пинком Байдена, кардинально изменилась, Пауэлл заявил, что главное, что ФРС может сделать для стабильности рынка труда – это повысить ставки для снижения цен.

Это новое открытие вряд ли найдет отражение в экономике, ибо любое ужесточение монетарной политики приводит к замедлению её роста, тем более в текущей ситуации, когда экономические отчеты свидетельствуют о резком падении потребительского спроса.

ВВП США за 4 квартал намного превысил прогноз, но без учета роста запасов составил всего 2,0%квкв, снижение потребительского спроса на фоне полных складов указывает на высокую вероятность падения ВВП США в 1 квартале до отрицательного значения, а первая оценка ФРБ Атланты по росту ВВП США в 1 квартале составила +0,1%квкв.

Ястребиная риторика Пауэлла усиливает панику, падение фондового рынка нанесет вред экономике, а дальнейший рост доллара приведет к увеличению дефицита торгового баланса, который впервые в истории упал ниже -100 млрд. долларов.

Но пока ФРС с оптимизмом смотрит в будущее, участники рынка будут корректировать свои ожидания на темпы и сроки нормализации политики ФРС по мере выхода экономических отчетов.

На предстоящей неделе рынки получат решения ВоЕ и ЕЦБ, что может оказать значительное влияние на фунт и евро, но по-настоящему важными будут экономические отчеты США, ибо если они подтвердят значительное замедление экономики США, то ожидания в отношении темпов и сроков ужесточения политики ФРС будут пересмотрены на понижение, что приведет к падению доллара и против фунта с евро даже в случае голубиной риторики этих ЦБ.

Геополитика продолжает оказывать влияние на рынки, ослабление опасений в этой сфере способно привести к значительному отскоку на аппетит к риску, что будет сопровождаться падением цен на энергоносители.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

---------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1760.

Планируется переоткрытие шортов евродоллара на росте и доливка лонгов евродоллара, но не ранее 1,10й фигуры.

ФРС будет ястребиной, невзирая на понимание отсутствия возможности влияния её инструментов на проблемы с цепочкой поставок и рост цен на энергоносители, игнорируя признаки замедления экономики США.

Пауэлл вряд ли изменил своё ноябрьское мнение в отношении возможностей ФРС повлиять на рост цен и отсутствия эффектов инфляции второго круга, ибо рост зарплат с учетом инфляции остается ниже тренда до пандемии, но вопрос перешел из области экономики в область политики.

На уходящей неделе Байден повторил, что инфляция является главной задачей ФРС и он приветствует готовящееся повышение ставок на фоне исторического роста экономики и рынка труда.

Минфин США Йеллен заявила, что рост инфляции является главной политической проблемой, а глава МВФ Георгиева сказала, что рост инфляции в мире является временным явлением, который исчезнет вместе с пандемией, но в США ситуация отличается, ибо там рост цен приводит к социальному недовольству.

Пауэлл не будет спорить ни с Байденом, который сохранил ему пост главы ФРС, ни с Йеллен, которая верит Байдену в том, что повышение ставок повысит рейтинг демократов, Джей привык исполнять указания действующего правительства.

Новый состав ФРС является ястребиным и поддержит готовящееся ужесточение политики по крайней мере до тех пор, пока три новых члена не пополнят руководящий совет после утверждения Сенатом в феврале.

Январское заседание ФРС является проходным, на нем не будут представлены новые прогнозы ФРС, а до окончания активной фазы программы QE в середине марта повышение ставки невозможно.

ФРС может лишь дать указание о намерении повысить ставку на заседании 16 марта, а Пауэлл в ходе пресс-конференции может напугать рынки планируемым темпом повышения ставок и сокращения баланса или же проявить благоразумие и заявить, что решение по ставке будет принято в ходе мартовского заседания, а решение по времени начала сокращения баланса ещё не обсуждалось, дабы не обвалить долговой и фондовый рынки ещё до начала фактического ужесточения политики.

Реакция рынка на намерения ФРС будет происходить в сравнении с собственными ожиданиями.

Ключевые моменты решения ФРС:

- Повышение ставки.

Если ФРС готова повысить ставку на заседании 16 марта, то в «руководстве вперед» должно быть указание на такую возможность.

Появление такого указания имеет большую вероятность, ибо члены ФРС в отдельных выступлениях подтвердили возможность повышения ставки в марте, рыночные ожидания учитывают данный шанс с вероятностью более 80%, опрос экономистов банков Блумберг показывает готовность рынков к такому сценарию:

Конечно, в «руководстве вперед» должна быть оговорка, что повышение ставки на следующем заседании возможно при продолжении роста рынка труда, ибо если нонфарм за январь выйдет отрицательным, то члены ФРС будут иметь бледный вид, хотя в запасе останется ещё нонфарм за февраль.

Пауэлл в ходе пресс-конференции подтвердит вероятность повышения ставки в марте, главным вопросом будет возможность повышения ставки сразу на 0,50%, что крайне маловероятно с учетом текущего замедления экономики и падения фондовых рынков, но если Джей не исключит двойное повышение ставки – рынки рухнут.

Следует ожидать вопросы Пауэллу по дальнейшему пути повышения ставок, но если Пауэлл не хочет обвалить рынки ещё до первого повышения ставки, то он должен заявить, что это зависит от роста инфляции, рынка труда, финансовых условий и члены ФРС ещё не обсуждали дальнейший путь.

- Сокращение баланса ФРС

Самым чувствительным вопросом для рынков является предстоящее сокращение баланса ФРС.

Большинство членов ФРС намерены его начать после 1-2 повышений ставки, что косвенно подтвердил Пауэлл, заявив, что для принятия решения о начале сокращения баланса требуется обсуждение данного вопроса на «2-4 заседаниях и ФРС продолжит обсуждение данного вопроса на январском заседании».

Ответ Пауэлла на слушаниях в Конгрессе указывает на возможность начала сокращения баланса на мартовском заседании, ибо, по его словам, отсчет начался на декабрьском заседании, но ни один ястреб ФРС не заявил о возможности начала сокращения баланса раньше лета.

Начало сокращения баланса ФРС на заседании 16 марта алогично, ибо он до сих пор растет и закончит рост ближе к середине марта, абсурдно продолжать покупать активы за несколько дней до начала сокращения:

При наличии потребности ускорить переход к нормализации политики было бы логично объявить о завершении программы QE на январском заседании, но члены ФРС вряд ли пойдут на этот шаг, видя падение фондовых рынков.

Но если члены ФРС рискнут объявить о завершении активной фазы QE на предстоящем заседании, то шок гарантирован, фондовый и долговой рынки рухнут, корреляция доллара под вопросом, ибо в этом варианте не исключено бегство из всех активов США, что может сопровождаться падением доллара в стиле аномалии 2013 года.

Пауэллу будут заданы вопросы по планам о начале сокращения баланса, если Пауэлл укажет на возможность начала данного процесса летом, после первого повышения ставки, то это станет поводом для бегства от риска.

Вывод по заседанию ФРС:

ФРС лишен возможности действовать на предстоящем заседании в отношении ставки, ибо до окончания программы QE повышения ставки не будет.

ФРС может ещё раз ускорить темпы сворачивания QE, объявив об окончании активной фазы QE на заседании в среду, но вряд ли пойдет на такой риск, ибо долговой и фондовый рынки рухнут, а инвесторы потеряют оставшиеся крохи доверия к ФРС.

Наиболее вероятным сценарием является наличие указания в «руководстве вперед» о готовности повысить ставку на заседании 16 марта при условии сохранения позитивного тренда на рынке труда, что приведет в первой реакции к уходу от риска на фоне роста доллара, вторая реакция зависит от тональности, которую Пауэлл изберет в ходе пресс-конференции.

Пауэлл может выбрать путь терпения и обмана, заявив, что члены ФРС не обсуждали ничего, кроме текущей ситуации и условий повышения ставки в марте, вопросы траектории ставок и начала сокращения баланса будут обсуждены на следующем заседании с учетом новых прогнозов.

Но если Джей поделится планами, в которых планируется повышение ставки раз в квартал и начало сокращения баланса летом, то рынки рухнут ещё до марта до таких низов, при которых начало нормализации политики будет невозможно без рецессии.

2. Выборы президента Италии

24 января начнется процесс выбора президента Италии, который проводится тайным голосованием и во многом похож на процесс избрания папы Римского.

Голосование будет проводиться ежедневно, в первых трех турах для победы нужно большинство не менее двух третей голосов (673 голоса), начиная с четвертого голосования и далее будет достаточно простого большинства (505 голосов).

Наиболее явным претендентом на пост президента является Драги, бу глава ЕЦБ и текущий премьер Италии.

Рынки озабочены тем, что если Драги станет президентом, то выборы в парламент состоятся в 2022 году вместо запланированного 2023 года, премьером станет евроскептик Сальвини и Италия свернет с пути реформ.

Но волнения беспочвенны, ибо президент Италии имеет расширенные полномочия, в том числе и возможность назначить техническое правительство до плановых выборов.

Драги, несомненно, воспользуется всеми возможностями и, назначив техническое правительство, будет править до плановых выборов на обеих постах одновременно.

Любой рост доходностей ГКО Италии с падением евро на данной теме будет краткосрочным.

3. Байденомика

Сенат США провалил голосование по изменению правил филибастера и закона о выборах, два сенатора-демократа, Манчина и Синема, поддержали позицию республиканцев.

Также сенатор-демократ Манчин сыграл роль в падении фондового рынка, заявив, что его декабрьское предложение по пакету стимулов «социальной инфраструктуры» Байдена больше «не на столе», переговоры начнутся с нуля, но не ранее, чем закончится пандемия, упадет инфляция, а госдолг будет приведет в порядок.

4. Экономические отчеты

На предстоящей неделе главными данными США станут инфляция потребительских расходов, ВВП США за 4 квартал в первом чтении, недельные заявки по безработице, дюраблы, PMI промышленности и услуг, личные расходы и доходы, исследование настроений потребителей по версии СВ и Мичигана.

По Еврозоне следует отследить PMI промышленности и услуг за январь в первом чтении, индекс Германии IFO, ВВП Германии и Франции за 4 квартал в первом чтении.

Премьер Британии Джонсон отказался добровольно уходить в отставку из-за вечеринки во время локдауна, а для определения степени вины предложил дождаться результата расследования Грея, который ожидается теперь на следующей неделе.

Джонсон объявил об отмене правил социального дистанцирования в рамках плана В с понедельника, заявив, что Британия научилась жить с Ковид.

Главные переговорщики Британии и ЕС по Брексит Трасс и Шефкович подобьют промежуточные итоги на встрече 24 января.

Следует обратить внимание на PMI промышленности и услуг Британии в понедельник.

Снижение ставок ЦБ Китая не смогло поддержать аппетит к риску.

На предстоящей неделе важных данных Китая не будет до субботы.

- США:

Понедельник: PMI промышленности и услуг;

Вторник: исследование настроений потребителей по версии СВ;

Среда: торговый баланс, оптовые запасы, продажи жилья на первичном рынке;

Четверг: ВВП США за 4 квартал, недельные заявки по безработице, дюраблы, незавершенные сделки по продаже жилья;

Пятница: инфляция потребительских расходов, личные расходы и доходы, исследование настроений потребителей по версии Мичигана.

- Еврозона:

Понедельник: PMI промышленности и услуг Еврозоны;

Вторник: индекс Германии IFO;

Пятница: ВВП Германии и Франции за 4 квартал.

5. Выступления членов ЦБ

На предстоящей неделе период тишины в ФРС продлится до оглашения решения в среду.

С четверга члены ФРС будут комментировать принятое решение и планы на будущее, что может обвалить рынки даже в случае благоразумного поведения Пауэлла в ходе пресс-конференции.

Неделя тишины перед заседанием ЕЦБ 3 февраля начнется в четверг.

Важных выступлений не ожидается, тем более что Лагард на уходящей неделе дважды повторила о временном характере роста текущей инфляции.

----------------------------------------

По ТА…

Евродоллар подтвердил намерение падения на перелой 2021 года, пробитие поддержки с закреплением ниже завершит текущий флэт и приведет к импульсному падению:

----------------------------------------

Рубль

Отчеты по запасам нефти не порадовали быков из-за роста запасов бензина, Baker Hughes сообщил о падении активных нефтяных вышек до 491 против 492 ранее.

Нежелание инвесторов хеджироваться покупкой ГКО США усиливает уход в сырье, в частности нефть, на фоне геополитической напряженности.

Нисходящую старшую коррекцию следует ожидать при снижении геополитической напряженности.

Невзирая на пробитие клина вниз, пока сильной коррекции не ожидается, для продолжения текущей нисходящей коррекции нужно закрепление под красной поддержкой:

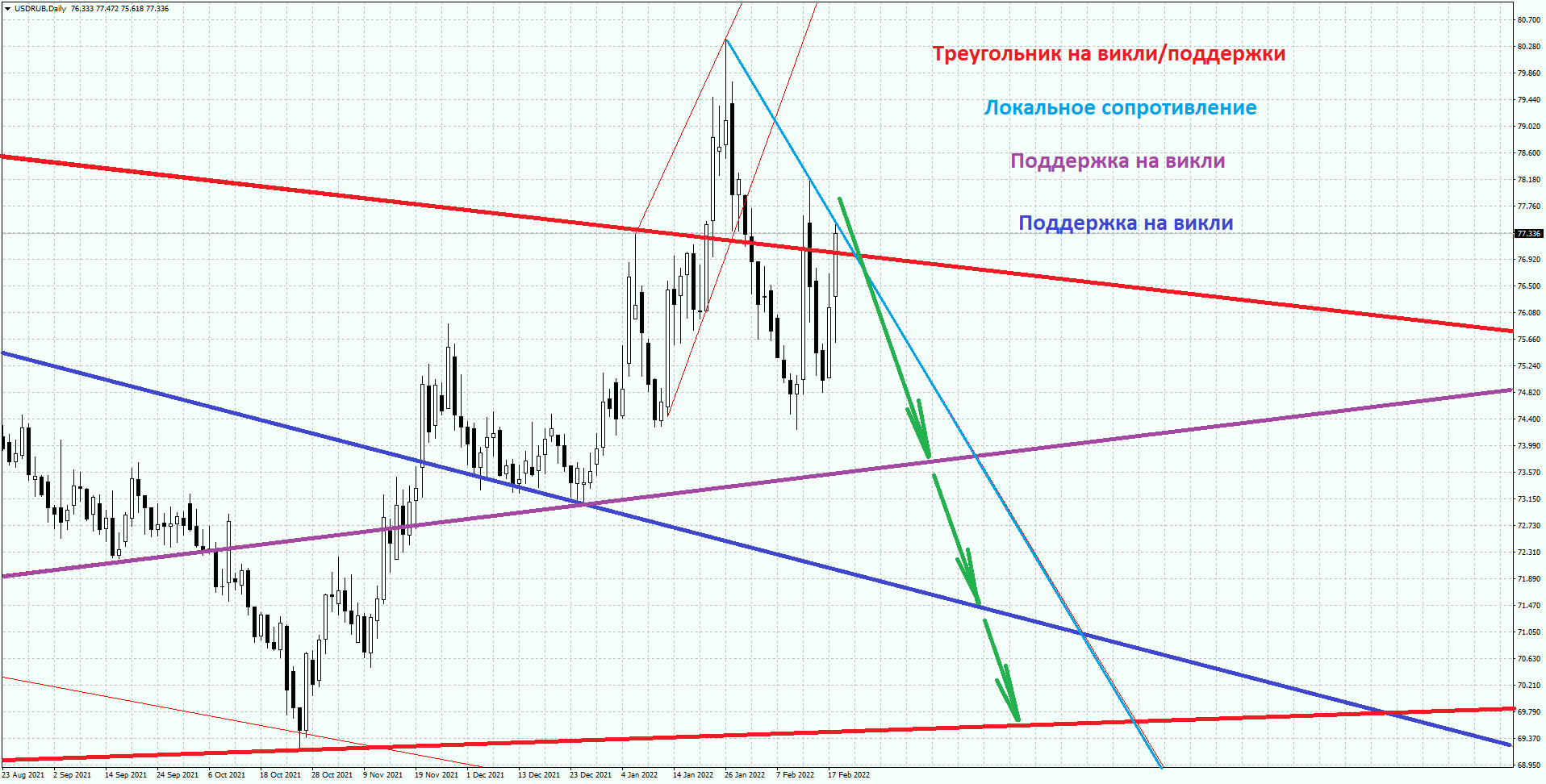

Долларрубль тестирует верх треугольника, перехай 80,95 скажет о том, что коррекцию перед ростом выше глобального хая ждать не стоит.

Тем не менее, по ВА логично хотя бы падение до фиолетовой поддержки перед возобновлением роста, но очевидно, что старшей коррекции вниз не будет до ослабления геополитической напряженности, а при её ослаблении скорее увидим ретест низа треугольника.

В целом, по рублю важнее ФА, чем ТА на текущий момент.

----------------------------------------

Выводы:

Центральным событием предстоящей недели является оглашение решения ФРС в среду.

Январское заседание ФРС является проходным, новых прогнозов не будет, рынки получат краткое сопроводительное заявление в 22.00мск, с 22.30мск Пауэлл пояснит принятое решение и поделится планами на будущее в ходе пресс-конференции.

Традиционно январское заседание не сопровождается изменением риторики «руководства вперед», ибо изменение состава ФРС приводит к ознакомлению и совмещению мнений, но текущее заседание может стать исключением, ибо состав ФРС станет более ястребиным, а Байден настаивает на быстром ужесточении политики.

В базовом варианте в «руководстве вперед» ФРС появится указание о готовности повысить ставку на ближайшем заседании при условии продолжения роста экономики и отсутствия новых шоков.

В этом случае ожидаю уход от риска на фоне роста доллара, Пауэлл в ходе пресс-конференции может как развернуть рынки в коррекцию при более миролюбивой риторике с отказом представить путь повышения ставок и сроки начала сокращения баланса, либо усилить панику, заняв ястребиную позицию с заявлением о планах повышения ставки раз в квартал и началом сокращения баланса летом.

ФРС не станет повышать ставки до марта, но альтернативный сценарий не исключает возможность допущения Пауэллом повышения ставки в марте на 0,50%.

В совсем безумном варианте ФРС заявит о сворачивании активной фазы программы QE с февраля, в этом случае падение фондового и долгового рынка США будет отвесным, но шанс такого варианта близок к нулю, хотя и не исключен полностью.

Если Пауэлл займет осторожную позицию отрицания наличия планов по темпам и срокам повышения ставок и сокращения баланса, то логичен отскок на аппетит к риску на фоне падения доллара, но тенденция будет прекращена первыми выступающими членами ФРС, также на аппетит к риску окажет влияние ВВП США за 4 квартал в первом чтении в четверг и инфляция потребительских расходов США в пятницу.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

---------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1760 и шорте евродоллара от 1,1440.

Планируется доливка шортов евродоллара на росте.

Шорты евродоллара могут быть закрыты в любом момент в соответствии с ФА и ТА, доливка лонгов на падении планируется.

Учебный центр Омега-Форекс. Мы проводим обучение и консультации по вопросам международного валютного рынка Форекс, управлению собственным капиталом, консервативной торговли.